Nova decisão do CARF: Juros sobre capital próprio retroativos

Existe controvérsia quanto à possibilidade de creditamento ou pagamento de JCP em relação a período pretéritos, o chamado JCP retroativo. Embora haja uma maioria de precedentes no CARF em sentido contrário, com o desempate pró-contribuinte e mudanças na composição do Conselho, há estimativa de que o cenário se altere em favor do contribuinte. É o que indica a notícia de recentíssima decisão da 1ª Turma da Câmara Superior do CARF, que permitiu a dedução das despesas com pagamento de JCP apurados em relação a exercício anteriores. O placar do julgamento foi empatado, com resultado favorável ao contribuinte, pela nova regra do art. 19-E da Lei 10.522/2002.

No judiciário, os contribuintes contam com um único precedente do STJ, favorável ao pagamento em relação a exercícios anteriores.

Os JCP são uma forma de remuneração do capital investido, como meio de promover a capitalização de empresas brasileiras e desincentivar a subcapitalização.

Os juros são calculados pela taxa TJLP – taxa de juros divulgada pelo Banco Central – sobre o patrimônio líquido e estão limitados a 50% do lucro do período ou 50% das reservas de lucros.

Quando a beneficiária é pessoa jurídica domiciliada no Brasil, os JCP estarão sujeitos à tributação (IRPJ, CSLL, e, embora haja controvérsia, PIS e COFINS), de modo que, apesar da dedutibilidade como despesa na sociedade pagadora, pode não ser tão vantajoso do ponto de vista tributário.

Quando pagos para beneficiário no exterior, os JCP são sujeitos ao imposto de renda na fonte à alíquota de 15% (25% em caso de beneficiário residente em paraíso fiscal; fundos de investimento são isentos) e, atualmente, IOF-câmbio à alíquota zero.

Nos tratados contra bitributação, a qualificação dos JCP é ponto controvertido. Alguns tratam como juros, outros qualificam como dividendos, o que demanda análise casuística.

A opção pelo pagamento dos JCP deve considerar a dedutibilidade da despesa pela sociedade brasileira.

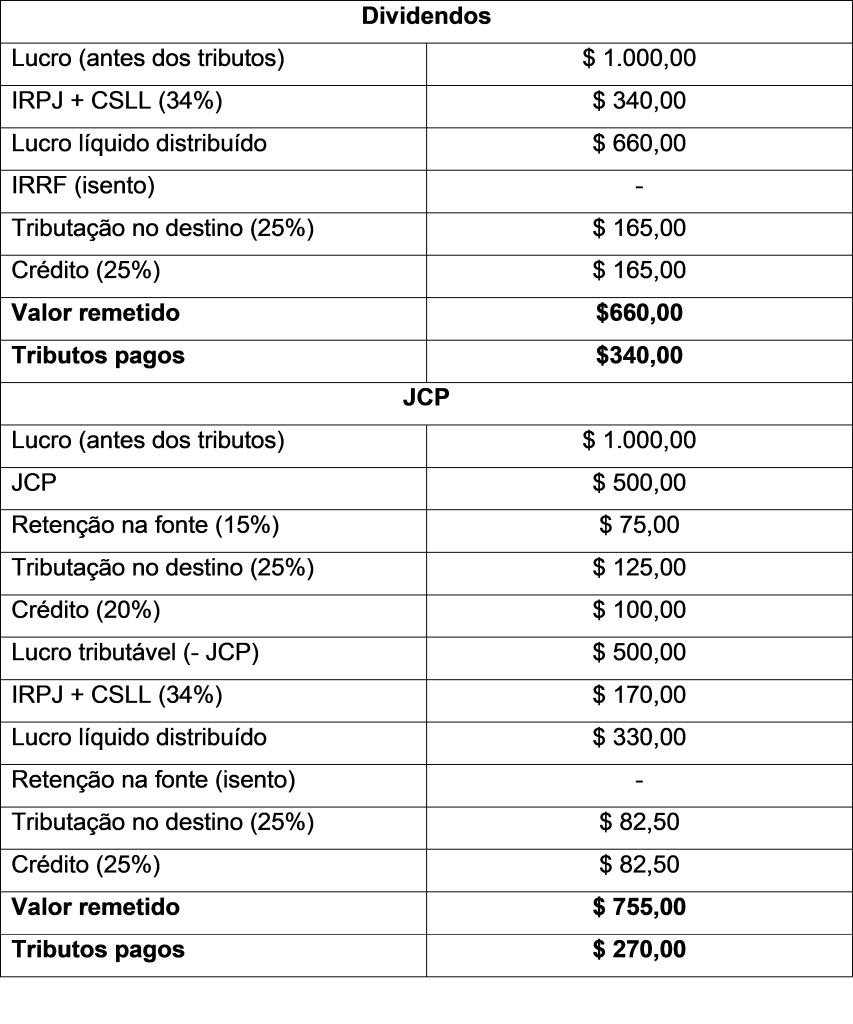

Segue exemplo matemático simplificado com aplicação de tratado contra bitributação, que, hipoteticamente, dê matching credits de 25% para dividendos e 20% para juros.

Exemplo de remessa do Brasil para exterior – Dividendos X JCP

Apesar de não serem isentos como os dividendos, os JCP são fiscalmente dedutíveis pela sociedade pagadora. Assim, considerando a incidência de IRPJ e CSLL a 34%, ainda assim, pode haver uma economia fiscal.

Para países com os quais o Brasil não mantém tratado contra bitributação, poderá ser reconhecido direito a crédito do imposto pago no Brasil, a depender da legislação estrangeira.